|

Kranken- und Risikovorsorge nach Maß - Sicherung der Lebensqualität

Sie haben Ihren ganz persönlichen Lebensstandard aufgebaut. Familie, Freizeit, Freunde und beruflicher Erfolg spielen eine große Rolle. Sie stehen mitten im Leben und Ihre Arbeitskraft scheint unerschöpflich. Aber gestern noch gesund, verändert eine Diagnose oder ein Unfall Ihr Leben nachhaltig.

Plötzlich stehen Sie vor zahlreichen Entscheidungen, die viel Geld kosten können. Welchen Einfluss Krankheiten oder Unfälle auf Ihr Leben haben könnten, merkt man, wenn es zu spät ist. Wir informieren Sie rechtzeitig, um Sie vor finanziellen Folgen zu schützen.

Wir informieren Sie kostenfrei und unverbindlich.

|

Gezielte Altersvorsorge - Jetzt für später vorsorgen

Egal ob es um Rente, Berufsunfähigkeit oder die Absicherung von Hinterbliebenen geht, die gesetzlichen Leistungen sind meist unzureichend. Zwischen Ihrem tatsächlichen Bedarf zur Vorsorge und Absicherung und den Ihnen zustehenden gesetzlichen Leistungen besteht eine Versorgungslücke. Private Vorsorge wird deshalb zu einem immer wichtigeren Thema.

Suchen Sie deshalb zur Risikovorsorge oder Absicherung Ihres Lebensstandards im Alter nach überzeugenden Produkten, die gute Leistungen im Ernstfall, attraktive Renditechancen sowie ein hohes Maß an Sicherheit versprechen. Je nach Absicherungsbedarf gibt es unterschiedliche Gestaltungsmöglichkeiten.

Wir informieren Sie kostenfrei und unverbindlich. |

Berufsunfähigkeitszusatzversicherung (BU)

Etwa jeder vierte Deutsche wird vor Erreichen des Rentenalters berufsunfähig.

Der Grund dafür sind nicht mehr nur Arbeitsunfälle, sondern immer öfter Berufskrankheiten. Die Rentenreform 2001 brachte zudem einschneidende Kürzungen in der Versorgung bei Berufsunfähigkeit (BU) mit sich:

Kein gesetzlicher BU-Schutz mehr für alle ab 1961

Kürzung des BU-Schutzes für alle Jahrgänge bis 1961

Wer aus Gesundheitsgründen nicht mehr arbeiten kann, bekommt von der gesetzlichen Rentenversicherung nur noch unter strengen Voraussetzungen Geld. Bereits im Januar 2001 wurde die frühere Regelrente bei Berufsunfähigkeit, die noch aus Zeiten voller Staatskassen stammte, durch die neue Rente wegen Erwerbsminderung abgelöst die gilt nun für Alle, die nach dem 1. Januar 1961 geboren sind, also für die heute unter 45jährigen.

Anfrage... |

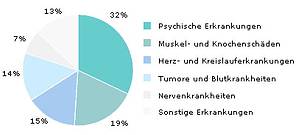

Die häufigsten Ursachen für Berufsunfähigkeit:

|

Ob man bei schwerer gesundheitlicher Beeinträchtigung die ohnehin knappe gesetzliche Erwerbsunfähigkeitsrente überhaupt bekommt, hängt davon ab, wie viele Stunden man nach Einschätzung des Versicherungsträgers täglich noch arbeiten kann. Es zählt das gesundheitliche Leistungsvermögen auf dem allgemeinen Arbeitsmarkt berücksichtigt werden sämtliche denkbaren Beschäftigungsmöglichkeiten. Es kommt also nicht mehr wie früher darauf an, welchen Beruf der Versicherte gelernt und ausgeübt hat: Solange man noch in der Lage wäre, sechs oder mehr Stunden täglich etwa als Pförtner oder Hilfsgärtner zu arbeiten, gibt es gar keine Rente, egal ob angesichts der schwachen Arbeitsmarktlage ein solcher Job überhaupt zu bekommen wäre. Und nur, wenn das Leistungsvermögen drei Stunden pro Tag unterschreitet, gibt es die volle Rente wegen Erwerbsminderung.

Ein Topmanager wird von der Rentenversicherung dabei nicht mehr anders behandelt als ein Bäckermeister oder ein ungelernter Arbeiter. Auch freiwillig gesetzlich rentenversicherte Selbstständige, die ihren Beruf nicht mehr ausüben können, aber theoretisch noch auf dem allgemeinen Arbeitsmarkt einsetzbar wären, haben nach den neuen Regeln Anspruch auf gesetzliche Erwerbsminderungsrente.

Das bedeutet, dass sich privat absichern müssen. Großer Handlungsbedarf besteht vor allem für Berufseinsteiger sowie für Selbstständige und Freiberufler.

Anfrage... |

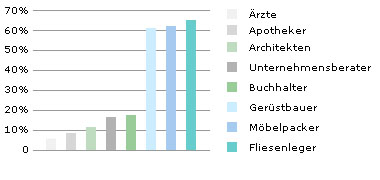

Deutliche Zahlen: 66 % der Fliesenleger werden vor Erreichen der Altersrente berufs- oder erwerbsunfähig, aber nur knapp zehn Prozent der Ärzte und Apotheker. Für diese körperlich weniger anstrengenden Berufe lohnt sich eine BU also nur bedingt.

Quelle: map-Report Nr. 480 |

Wer finanzielle Sicherheit im Ernstfall will, sollte deshalb nicht auf eine private Absicherung für den all vorzeitiger Berufsunfähigkeit verzichten. Unbedingt beachten: Der Vertrag sollte keine abstrakte Verrweisklausel enthalten. Andernfalls kann der Versicherer ähnlich wie Vater Staat die Rente verweigern, wenn man theoretisch noch in irgendeiner Hilfstätigkeit einsetzbar wäre. Vor dem Abschluss die die finanziellen Mindestbedürfnisse klären und mit einem entsprechenden Anspruch auf Private BU-Rente absichern. Faustregel: Sofern keine außergewöhnlichen Zahlungspflichten beispielsweise aus Unterhaltsforderungen oder Krediten bestehen, sind mit einer Monatsrente von 75 Prozent des Nettoeinkommens in der Regel die wichtigsten Ausgaben gedeckt.

Weitere Informationen erhalten Sie in einem persönlichen Gespräch mit uns. |

Risikofaktor Beruf?

Einen Urlaub planen, die Raten für die Eigentumswohnung zahlen, den Lebensstandard halten. Möglich ist das nur mit einem regelmäßigen Einkommen. Fällt das plötzlich weg, weil Sie Ihren Beruf nicht mehr ausüben können, verändert sich das ganze Leben.

Rückenleiden häufige Ursache

Das Risiko einer Berufsunfähigkeit ist hoch: Laut des Verbandes Deutscher Rentenversicherungsträger wird jeder vierte Arbeitnehmer frühzeitig berufs- oder erwerbsunfähig. Dabei trifft es längst nicht nur Menschen, die Tätigkeiten mit hohem Unfallrisiko ausüben wie etwa Dachdecker oder Bergarbeiter. Vor allem, wer viel am Schreibtisch sitzt, muss seinen Beruf in vielen Fällen früher als geplant aufgeben. Häufigste Ursachen dafür sind Rückenleiden und Herz- und Kreis-lauferkrankungen. Auch psychische Krankheiten sind zunehmend Auslöser für eine Berufsunfähigkeit.

Finanzielle Rücklagen reichen nicht

Die finanziellen Einbußen bei einer Berufsunfähigkeit lassen sich kaum auffangen. Selbst wenn Sie Rücklagen haben: Oft sind die schon nach wenigen Monaten aufgebraucht. Denn wer berufsunfähig ist, muss nicht nur alltägliche Dinge wie Lebensmittel oder Miete bezahlen. Durch medizinische Versorgung und Betreuung entstehen meist zusätzliche Kosten. Besonders dramatisch sind die Folgen einer Berufsunfähigkeit, wenn Sie eine Familie haben und bisher Alleinverdiener waren. Auch Selbstständige trifft eine Berufsunfähigkeit schwer: Sie haben häufig noch nicht einmal Anspruch auf die gesetzliche Rente.

Anfrage... |

|

|

|